中国宏观数据跟踪

2026-07-12

综合判断基于2026年5月数据(

updated: 2026-06-16)。6月CPI/PPI/PMI应已于7月初发布,建议刷新宏观数据跟踪中的数据和周期象限判断(当前”复苏/衰退边界”结论是否仍然成立)。

数据:

Attachments/shared/macro/china-macro.csv可视化(Run All 更新图片):

Notebooks/macro-prices.ipynb— 价格 & 周期Notebooks/macro-activity.ipynb— 景气 & 实体Notebooks/macro-liquidity.ipynb— 货币 & 信用

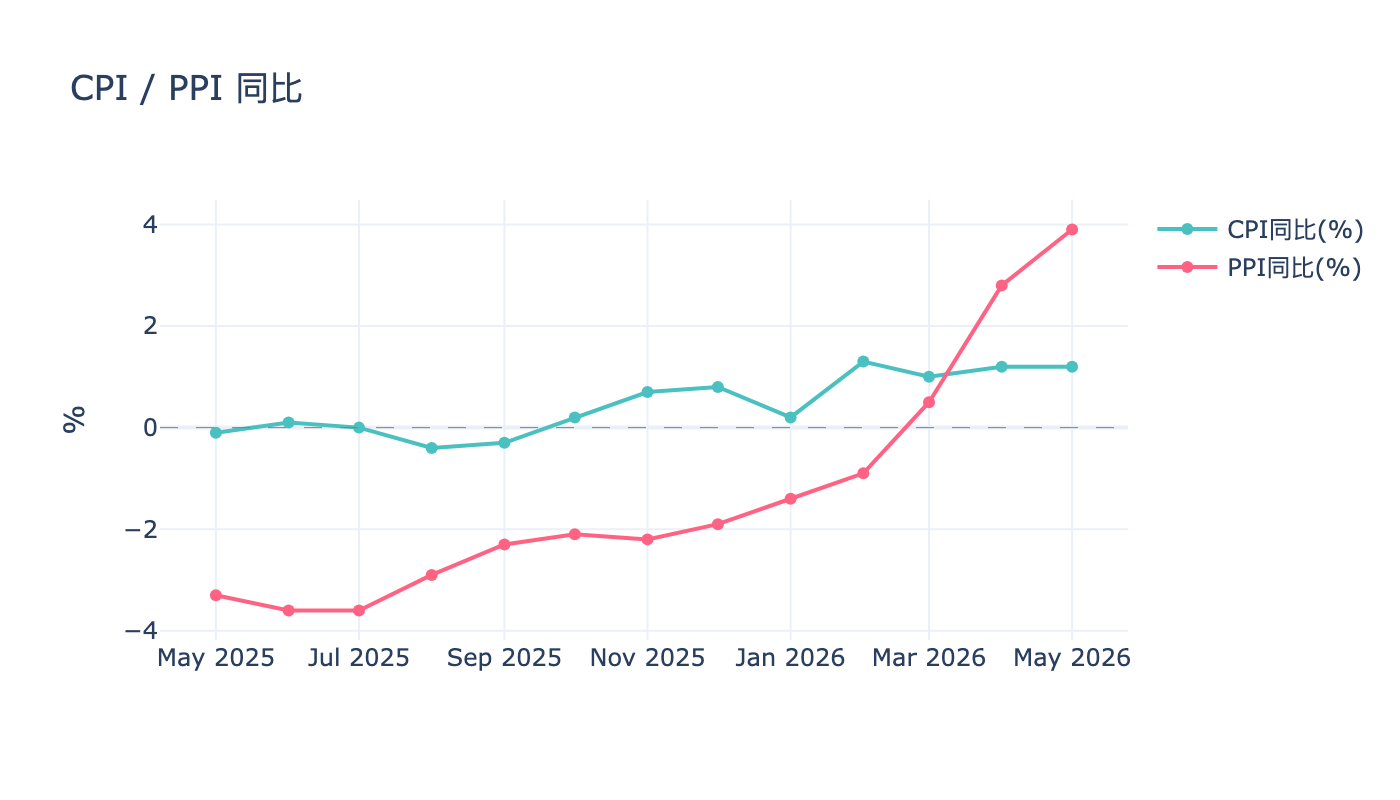

CPI / PPI(同比 %)

- CPI:1月几乎零通胀,2月春节推高后稳定在 1% 附近。温和通胀,不构成货币收紧压力。

- PPI:1-2月合并发布(统计局惯例,避春节扰动)。2 月 -0.9% 快速转正加速至 5 月 +3.9%。上游原材料涨价(大宗+基建),挤压中游利润,利好资源品。

- 关注点:PPI 向 CPI 传导是否加速——若 CPI 突破 2%,政策空间会收窄。

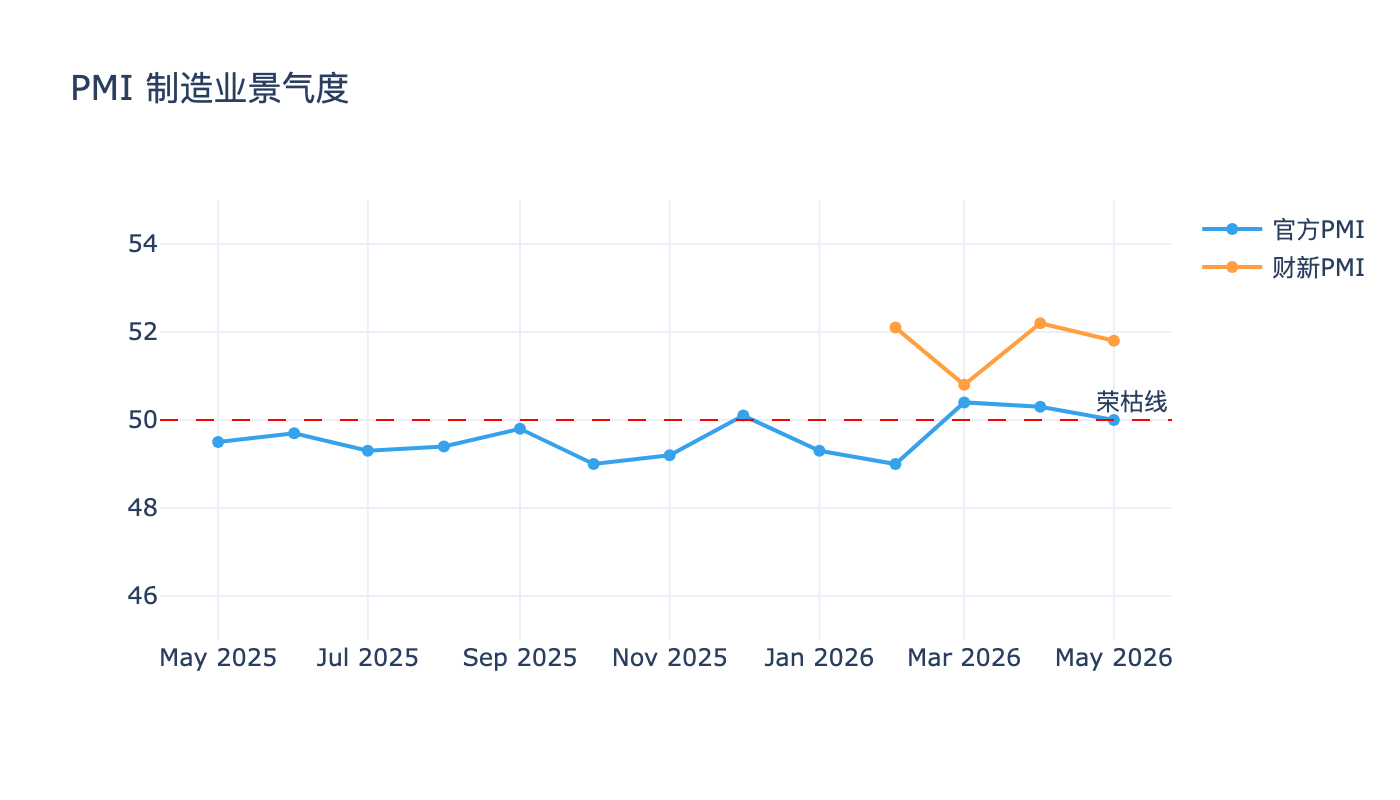

PMI(制造业景气度)1

- 官方 PMI(大中型企业):年初收缩,3月回暖但 5 月滑回荣枯线。扩张动能不强。

- 财新 PMI(中小/出口企业):持续 >51,高于官方。中小企业活跃度更好。

- 背离含义:出口和民营经济托底,但国企/重工业拖后腿。

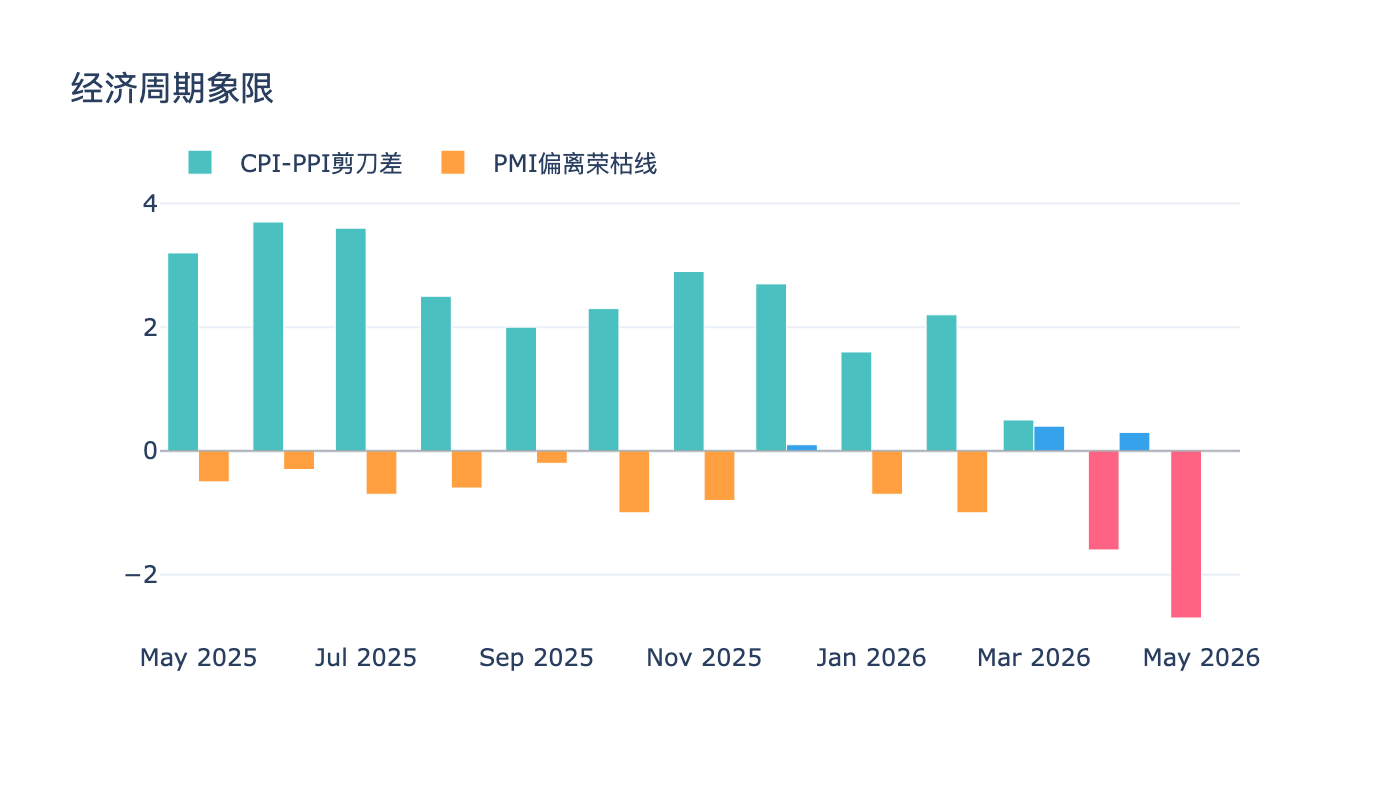

经济周期象限

| PMI > 0(扩张) | PMI < 0(收缩) | |

|---|---|---|

| 剪刀差 > 0(需求强) | 过热/繁荣 | 滞胀 |

| 剪刀差 < 0(成本压) | 复苏(量升价未传导) | 衰退 |

- 剪刀差(CPI - PPI):从 2 月 +2.2 快速转负至 5 月 -2.7,上游涨价远快于消费端,中游利润承压。

- PMI 偏离:在 0 附近震荡,经济既没有明显扩张也没收缩。

- 当前位置(5月):剪刀差 -2.7 + PMI 偏离 0 → 复苏/衰退边界,成本压力大但未陷入收缩。

流动性

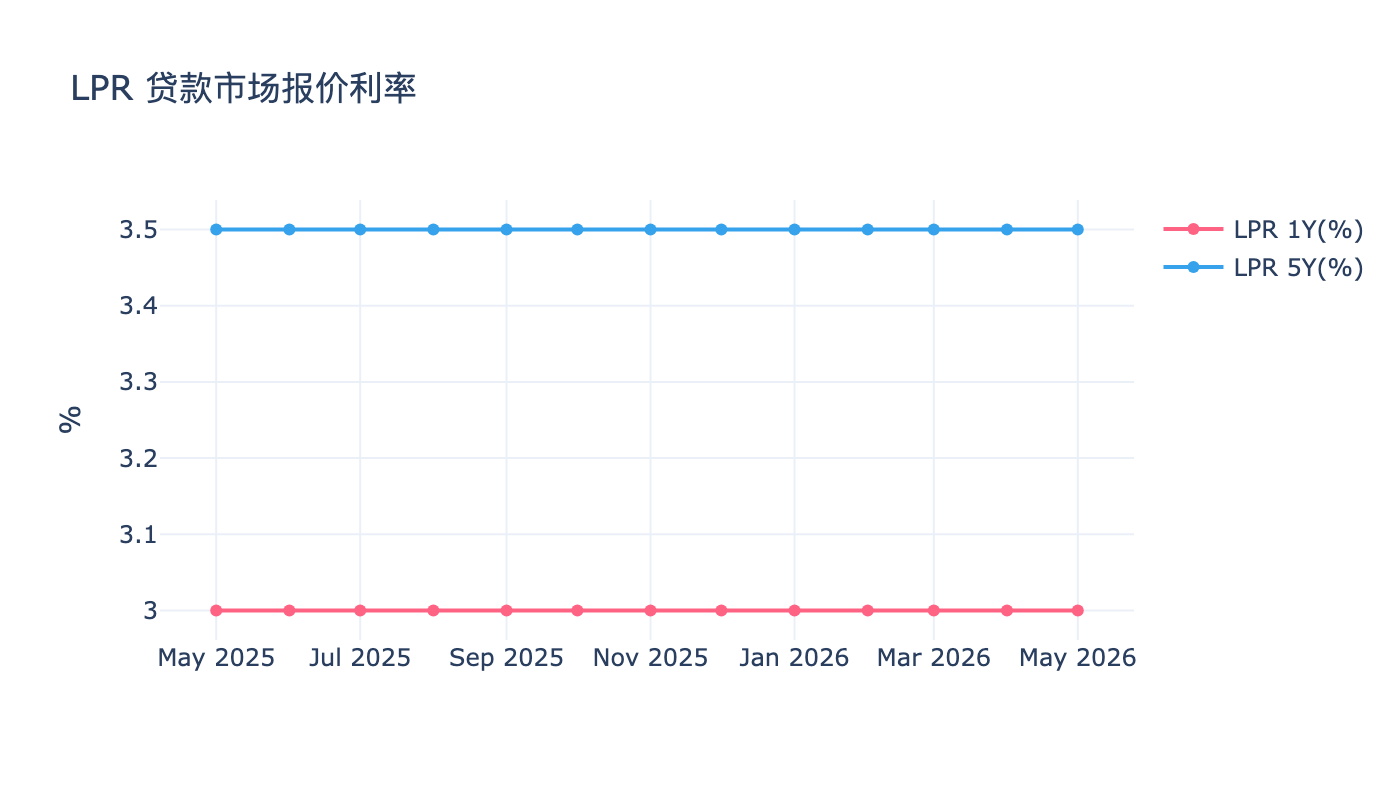

LPR

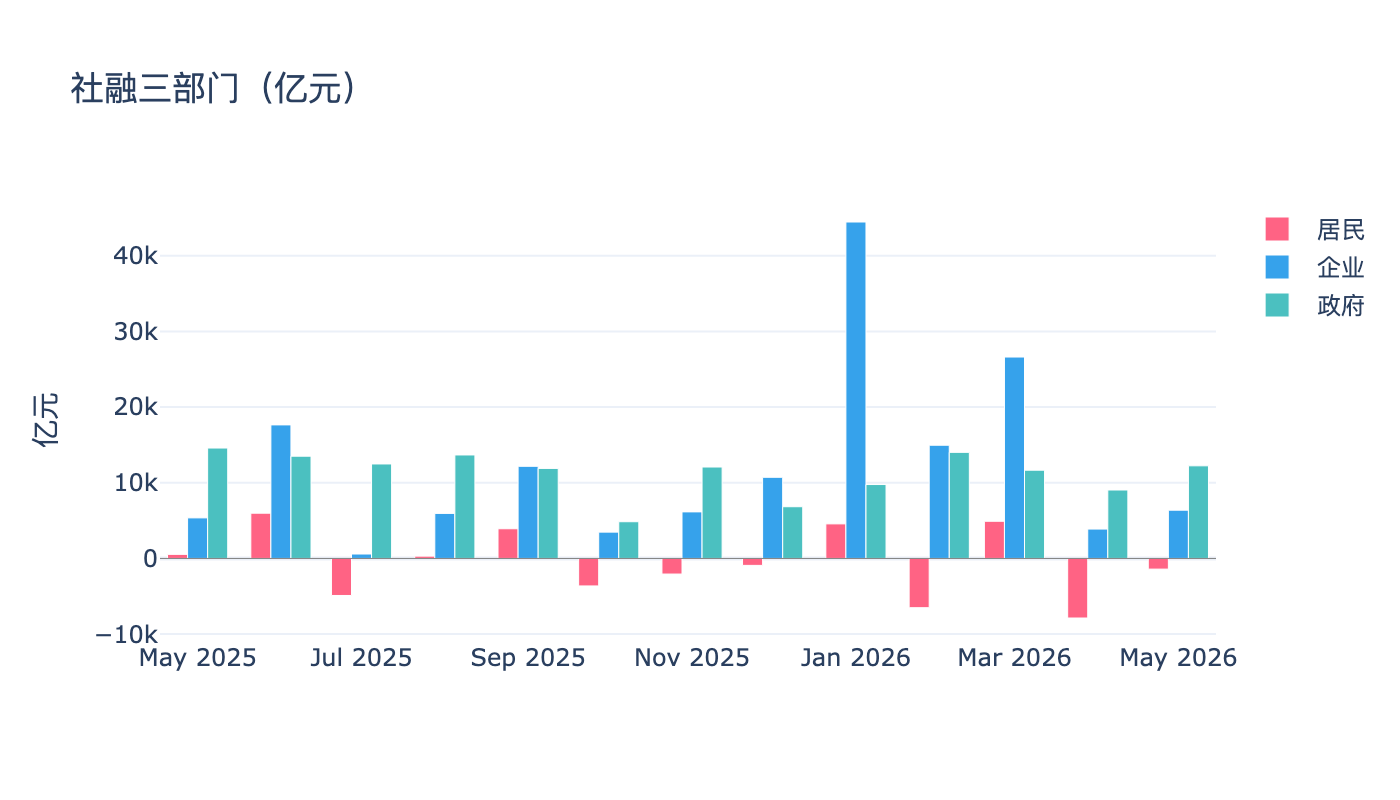

社融三部门

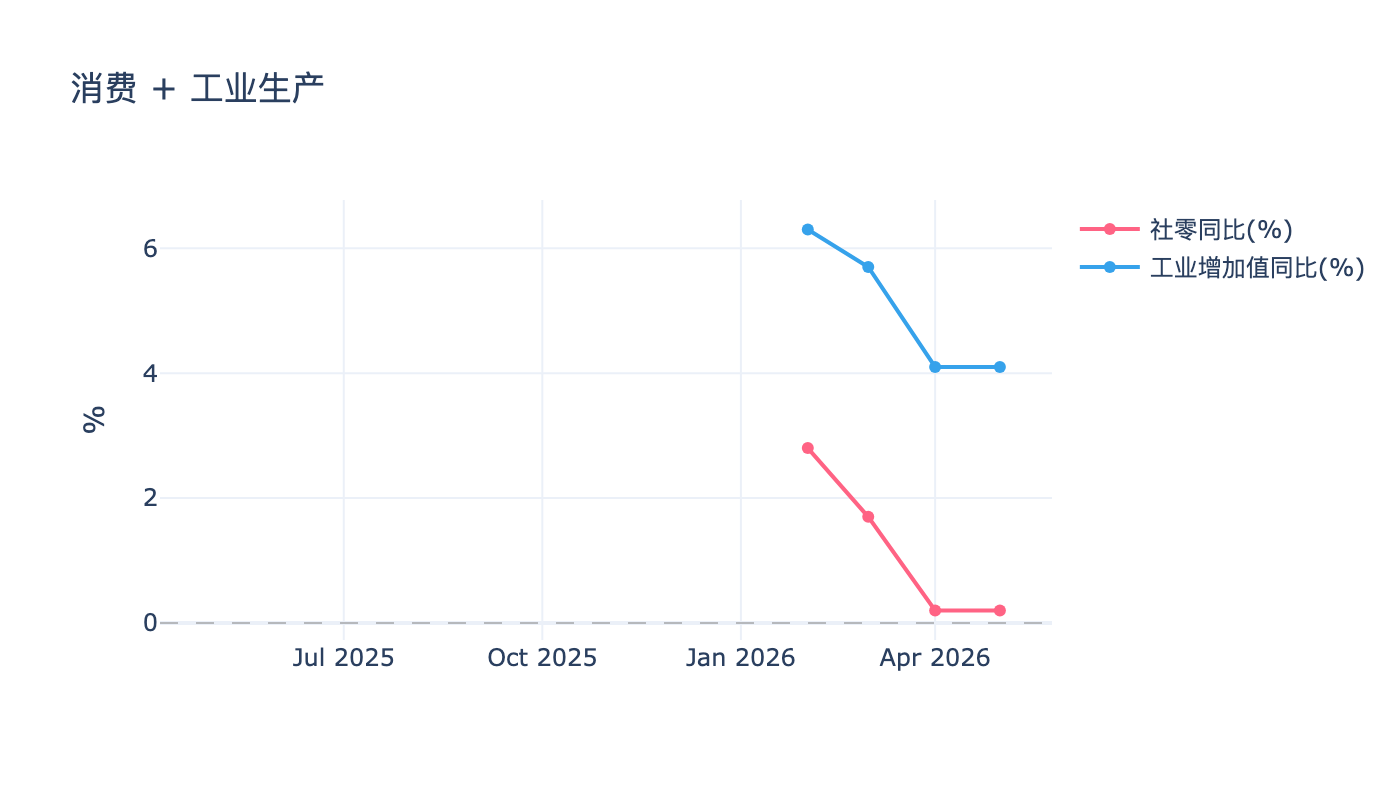

消费 + 工业

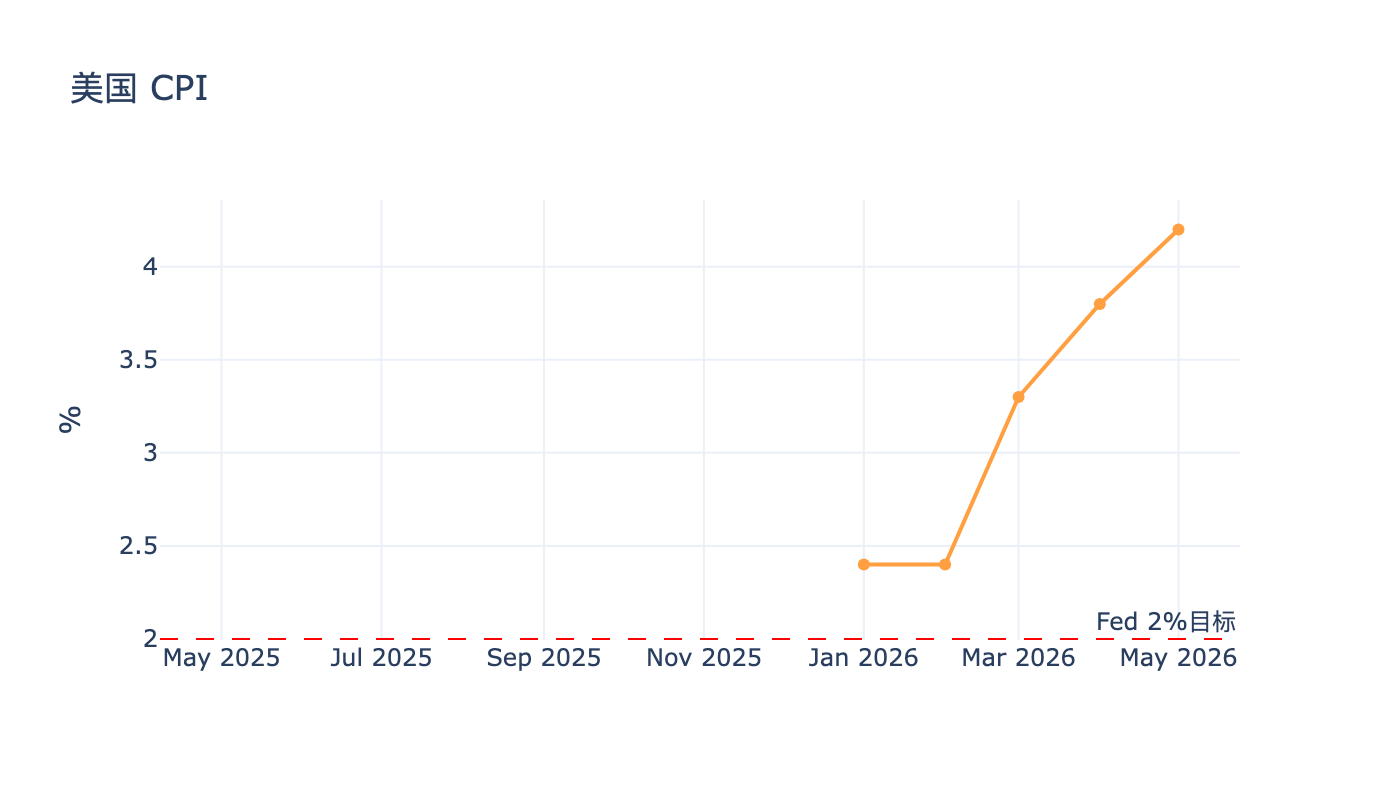

美国 CPI

综合判断

- 通胀温和:CPI ~1%,不构成加息压力;PPI 快速上行需关注向下游传导

- 经济复苏有波动:PMI 在荣枯线附近徘徊,不是强复苏

- 政策空间充足:低通胀 + 弱复苏 = 货币政策有降息空间

- 结构分化:中小企业(财新)好于大型(官方),上游好于中下游

参考来源

Footnotes

-

官方 PMI vs 财新 PMI:官方由国家统计局编制,样本约 3000 家,偏大中型国企/重工业;财新(S&P Global 编制)样本约 400 家,偏中小型民企/出口导向企业。两者走势分化时说明经济结构内部冷热不均。 ↩